倩儿

倩儿

分享文章

分享文章

新闻分类

大限已至?互联网保险网红产品集中下架,仅22家险企合规?

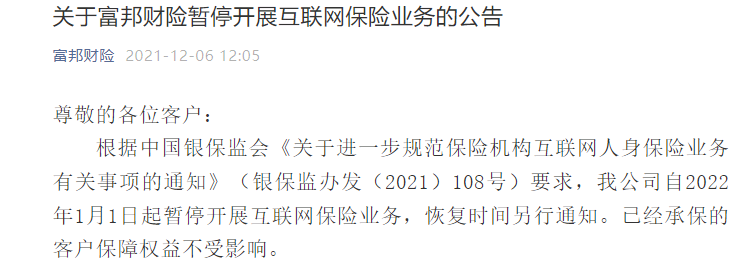

12月6日,富邦财险在其官方微信公众号发文称,自2022年1月1日起暂停开展互联网保险业务,恢复时间另行通知。已经承保的客户保障权益不受影响。无独有偶,就在几天前,信泰人寿保险股份有限公司在官网发布了“关于暂时停止互联网保险业务的通知”。其中称,互联网保险业务将自2022年1月1日起暂时停止,何时恢复另行通知,在此之前购买的公司保险合同不受任何影响。

除这两家公司外,另有多家险企工作人员表示近期将停售部分互联网保险产品。而这些举动都与今年10月银保监会发布的《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(以下简称《通知》)有关。通知要求,所有不符合有关条件的主体和产品自2022年1月1日起不得通过互联网渠道经营。

网红产品集中下架,仅22家险企可销售10年以上保险产品

由于对互联网人身险产品的经营门槛、产品范围及费用控制有了更严格的界定,上述《通知》被业内称为“互联网人身险最严新规”。

根据《通知》相关要求,互联网人身保险产品范围限于意外险、健康险(除护理险)、定期寿险、保险期间十年以上的普通型人寿保险(除定期寿险)和保险期间十年以上的普通型年金保险。也就是说,明年1月1号起,类如万能险、分红型、投连型年金险等人身险产品将无法在互联网上继续购买。

不仅如此,《通知》还对开展互联网人身保险业务的险企提出了新的门槛要求:保险公司连续四个季度综合偿付能力充足率达到120%,核心偿付能力不低于75%;连续四个季度风险综合评级在B类及以上;连续四个季度责任准备金覆盖率高于100%;保险公司公司治理评估为C级(合格)及以上。

若险企想要申请审批或使用新备案十年期以上的普通人寿保险(除定期寿险)和普通型年金保险,需要满足的要求则更加严格。根据《通知》,险企需满足连续四个季度综合偿付能力充足率达150%、核心偿付能力不低于100%;连续四个季度偿付能力溢额超过30亿元,风险综合评级也要在连续四个季度或两年内六个季度达到A类以上等要求。申万宏通证券研报估算,按照三季度偿付能力报告来看,目前满足上述要求的险企仅有22家,包括平安人寿、中国人寿、泰康人寿等。

记者了解到,自《通知》出台,保险市场近一个月以来出现了抢购“将下架”产品的情况。尤其是一些复利3.5%以上的储蓄险产品,在市场甚至出现了“抢购”。

“再不买就没有了”“即将下架”“且买且珍惜”。过去一个月,市场上不少“炒停售”的产品出现了一天售空的情况。不少消费者抱着“不买吃亏”的心理,赶在下架前购置了中小险企的“网红产品”。

“这些产品原本的设计就是为了抢占年轻顾客,在互联网市场上比较受欢迎。新规出台后,这些产品后期一定会调整,有些顾客会观望,也会有顾客担心新规会影响产品收益率,所以提前‘下手’。当然也不排除有些公司由于后续不符合相关要求,想趁‘关门’前抢售一波。从业内估算来看,大概有7、8家公司会彻底暂停互联网保险业务。”某保险从业人员对记者表示,近期他的朋友圈到处都是“抓紧上车、欲购从速”等标语,甚至有人列出了所有将下架产品的名称、类别和下架时间。

乱象丛生,互联网保险产品亟待整治

近年来,互联网保险发展较快,已成为保险销售的重要渠道之一。中国保险行业协会发布《2020年互联网人身保险市场运行情况分析报告》显示,2020年,互联网人身保险业务累计实现规模保费2110.8亿元,较2019年同比增长13.6%,渠道业务仍占据主导。

不过,互联网保险业务飞速发展的同时,隐忧频现,诸多乱象也随之而来。数据显示,仅2019年,银保监会共接到互联网保险消费投诉1.99万件,同比增长88.59%,是2016年投诉量的7倍。其中,销售误导和变相强制搭售等问题突出,严重影响消费者的获得感。

据悉,在众多投诉中,“首付0元”“零首付”等销售误导情况最为严重。这类宣传语屡屡出现在互联网保险产品的广告页面,但在实际操作中,这类产品并未真正免除首付,而是将收付款项分摊到每个月的缴纳费用中。

11月9日,银保监会消保局在官网发布通报,水滴保险经纪在2018年通过微信公众号等互联网平台销售安心财险保险产品时,存在“首月0元”“首月3元”等未按照规定使用经批准或者备案的保险条款、保险费率的违法行为,水滴保因此被罚款120万元。

除此之外,通过扫码“赠送红包”“参加抽奖”等等诱使消费者投保的情况在互联网平台比比皆是。在黑猫投诉平台搜索“互联网保险”,投诉结果共有1178条,其中不乏在不知情情况下被投保并被强制扣费、以一元红包诱导老年人购买保险并开通自动扣费功能等等。

“互联网保险乱象丛生,个别互联网平台涉嫌非法从事保险业务,部分保险机构存在互联网保险产品定价风险突出、线下服务能力不足、投诉纠纷较多等问题,亟待规范整治。”银保监会在《通知》中如是描述。

原中国保监会副主席周延礼在12月5日公开表示,互联网金融的发展历程表明,金融科技发展有其弊端,会导致金融风险加速传递,金融风险的结构也更为复杂,在互联网保险方面,提高金融风险的防范能力刻不容缓。

事实上,监管部门近年来一直在对互联网保险乱象进行规制。2020年6月,针对投诉暴露出的互联网保险领域突出问题,银保监会曾发布《关于规范互联网保险销售行为可回溯管理的通知》,并在2020年12月出台了《互联网保险业务监管办法》。今年8月,银保监会在全国范围内开展互联网保险专项整治工作,重点整治销售误导、强制搭售、费用虚高、违规经营和用户信息泄露等突出问题。

“‘首付0元’或者‘低价首付’是互联网保险产品常用的获客方式,也是这次整治的重点打击对象。”上述保险从业人士对记者表示,今年8月以来,全国各地的保险公司陆续收到当地银保监局的专项整治通知,包括“1元首付”“免费赠险”等存在过度营销、诱导消费问题的互联网保险营销宣传广告已经全部叫停。

“这样的广告主要是为了吸引消费者注意。不然一款保险产品成千上万元,可能消费者连看的兴趣都没有。如果把保费分期给与优惠,或者提供先享后付的模式,获客概率实际上是成倍增加的。但是现在都不可以这样做了,哪怕私下给优惠也不行。水滴被银保监会处罚的案例里,‘0元首付’不是噱头,但是合同里标明是等额分期,消费者并没有实际支付首月保费,与合同约定不符,一样会被处罚。”该保险从业人员表示。

行业洗牌,中小险企弯道超车难上加难

在业内看来,《通知》对互联网人身险产品的经营门槛提出更高要求,无疑将为互联网保险市场带来新一轮洗牌。这意味着,一些曾借互联网“东风”快速发展的险企将错失弯道超车的机会,也有可能完全退出互联网市场。

与龙头险企更偏重于传统线下代理人模式不同,中小险企起步晚,销售网络建立不全,更倾向于与互联网平台合作的方式。此外,在产品设计上,中小险企近年来屡屡爆出网红产品,在年轻受众中较受欢迎。而且,由于互联网保险销售模式省去了代理人环节,一次获客可以多次销售,很大程度上降低了后续的销售成本。近年来,在互联网保险市场上,中小险企的表现不仅不次于龙头企业,还隐约出现了后来居上的势头。

前文中提到的《2020年互联网人身保险市场运行情况分析报告》显示,在排名前十的保险公司中,排名前三的险企分别是中邮人寿、国华人寿和建信人寿。而平安人寿、中国人寿、太平人寿三家头部险企仅列于第六、七、八位。

随着新规落地,中小险企过去常用的以高营销投入、低价格吸引消费者,通过互联网渠道获客的方式必然不再适用。如何在这场洗牌中继续存活下去,成为不少中小险企,尤其是一些主要依赖互联网保险产品的企业亟待解决的问题。

面对强监管,中小险企该何去何从?天风证券分析师夏昌盛认为,中小保险公司线上销售人身险产品受限,收益率激进的理财险将下架,后续长期险产品将回归线下经营,拥有自建队伍仍是核心。

西部证券分析师罗钻辉则表示,《通知》可能致使互联网保险业务短期受到一定冲击。中小险企受限于服务能力及经营范围,将面临一定发展困境,但长期来看,高门槛+细规范+严监管将利好业务布局完善、定价能力较强的龙头险企。

“目前来看,《通知》的出台对于全行业都有影响。在互联网渠道受影响的同时,行业内也在探索新的销售渠道。”上述保险从业人员告诉《中国经济周刊》记者,在互联网渠道和传统代理人模式之外,探索与银行合作正在成为大多数保险公司的选择。

11月25日,银保监会下发《人身保险销售管理办法(征求意见稿)》,其中指出,拟定银保产品在一对一深度合作下,险企可以派驻人员“驻点销售”。业内认为,如果1+1的模式可以落地,有利于成为人身险新的增长极。

“目前的合作模式主要是1+3(每家银行网点合作保险公司数量最多3家)。如果转变为1+1,银保渠道竞争会更加激烈,中小保险公司受到的冲击无疑会更大。”上述保险从业人员说。

[超站]友情链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

赞助链接

排名

热点

搜索指数

- 1 中秘关于深化全面战略伙伴关系的声明 7926836

- 2 大爷要10元切糕结果切完变60元 7908633

- 3 教师指认猥亵现场坠亡 民警免予刑罚 7829329

- 4 秘鲁总统:已备美酒 欢迎光临! 7715699

- 5 外卖员吐槽尽量不要点黄焖鸡 7660084

- 6 俄媒:苏-57比中国歼-35更强 7598357

- 7 专家:本轮房价拐点全方位到来 7466253

- 8 俄罗斯开出停战先决条件 7316944

- 9 上海一路面的“操”字成网红打卡点 7227961

- 10 10月份主要经济指标回升明显 7180546